在整车行业的拉动下,我国汽车轮毂产量保持了两位数的增长速度,但随着市场竞争日趋激烈,国内汽车轮毂企业亟需摆脱行业竞争混乱、龙头较少的局面,从而提高整个产业的竞争实力和整体利润水平。在此背景下,预期未来3-5年,汽车轮毂企业将出现更激烈、范围更大的整合与重组。

汽车轮毂产销衔接较好

近年来,中国汽车轮毂企业联合重组、生产社会化、专业化有较快发展,基本摆脱了过去那种“数量多、规模小、质量差”的格局,制造水平明显提高,并已形成为国内整车厂供货配套体系。

民营汽车轮毂企业发展迅猛,投资多元化正在形成,表现出明显的成长力和竞争力,不但已成为售后市场零部件供应的主力和出口主力,而且正在创造出一批具有国际竞争力的汽车轮毂企业。

数据显示,2012-2016年,我国汽车轮毂行业产成品呈逐年增长态势。2015年,我国汽车轮毂产成品为31.47亿元,同比增长3.66%;2016年,我国汽车轮毂行业产成品为38.22亿元,和上年相比增加21.44%。

2012-2016年汽车轮毂行业产成品变化情况(单位:亿元,%)

从行业销售收入来看,近五年来我国汽车轮毂行业销售收入逐年较快增长。2015年,汽车轮毂行业销售收入达到了912.04亿元,相比上年增长5.22%,为近年来增幅最小的一年;2016年实现销售收入1042.42亿元,同比增长14.29%。

2012-2016年汽车轮毂行业销售收入变化情况(单位:亿元,%)

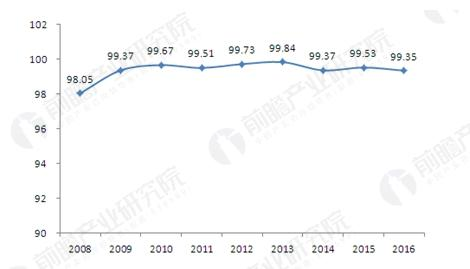

由此可见,汽车轮毂行业产销率总体呈波动变化趋势,近五年的产销率均在99%以上,反映其产销衔接较好。

2001-2016年汽车轮毂行业产销率变化情况(单位:%)

不过,在中国汽车行业的高速发展带动下,国内主要轮毂生产企业纷纷扩大产能,同时,国外的著名零部件企业也陆续在国内投资建厂,加剧了市场竞争的激烈程度。

汽车轮毂将掀起整合浪潮

汽车轮毂行业是一个技术密集型行业,随着用户对汽车性能要求的提高,用户对轮毂产品的可靠性、安全性、经济性有全面要求,对厂商的技术水平、服务能力要求更高。另外,由于整车厂的产品扩展,使汽车轮毂企业向多品种、跨地域发展,汽车轮毂企业正面临产业上下游的大力挤压。

目前,国内从事轮毂生产制造的小企业众多,这些企业大多为国际国内品牌产品提供代工。代工企业的获利水平较低,主要来源于中国相对廉价的原材料及劳动力,劳动力成本上升或将导致其不能够持续经营。还有一部分小型汽车零部件企业是对市场上的产品进行仿制,完全没有研发设计能力,产品质量及品质都较低,更不能满足用户日益升高的要求。

同时,在越来越开放的国际市场上,国内企业需通过自身的重组以达到产业结构的调整,资金、生产规模、科研实力的增强,从而提高整个产业的竞争实力,与国际领先跨国企业相抗衡。而且,较少的企业数量也减少了无序的同质化竞争,优势企业可以集中精力在产品研发和客户服务上,提供更有竞争力的产品和更好的服务。

可以预见,汽车轮毂行业的大中型轮毂企业数量将减少,大公司下的分公司、子公司会增加,企业间的大面积整合是其必然趋势。系统化研发、模块化供货的大公司以及专业化生产的中小公司会成为汽车轮毂行业的主流企业